空调安装费计入_空调安装费计入管理费用

1.空调安装材料费入什么科目

2.空调安装费计入什么科目

空调的安装费用应该是每家公司都会遇到的,新公司装修的时候也会需要安装空调,那么这部分费用应该计入什么会计科目呢?和深空网一起来看看吧。

空调安装费要计入什么会计科目?

根据最新文件规定,购买空调直接进入管理费用科目。财税〔2018〕54号:一、企业在2018年1月1日至12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧

安装空调发生的材料费记入什么科目?

购买的空调入在建工程,之后发生的安装费、才料费一样进入在建工程,完工后转入固定资产。空调一定要做在建工程,因为安装安调是此项固定资产必定要的项目

安装费的应怎样做会计分录?

1、购入时,按实际支付的价款

借:在建工程

贷:银行存款

2、发生的安装费用

借:在建工程

贷:银行存款

3、安装完成交付使用时,按在建工程的累计成本

借:固定资产

贷:在建工程

公司购买的空调及其安装费该怎么记账?

有两种处理方法:

1、第一年的服务费开软件销售交增值税,如果软件产品有认定,可以申请超税负返还,实际税负仅3%。第二年开始开服务业,交营业税,税率5%

2、软件不作出库,开具服务业公司为员工代垫的宿舍空调费的账务处理会计分录怎么做?

空调安装材料费入什么科目

随着夏季的到来,不少公司会安装空调以改善员工的办公环境。对于空调安装费支出,应如何进行账务处理?

空调安装费会计分录

空调安装费需要计入在建工程科目,待安装完毕,交付使用后,将在建工程转入固定资产科目。

购进空调时:

借:在建工程

贷:银行存款

支付安装费:

借:在建工程

贷:银行存款

安装完毕,交付使用:

借:固定资产

贷:在建工程

企业为生产商品、提供劳务、出租或经营管理而持有,使用年度超过一个会计年度的有形资产就是固定资产,外购方式的固定资产,其入账成本包括买价,保险费,场地整理费,装卸费,运输费,安装费以及专业人员服务费,自行建造方式的固定资产,其入账成本包括该项资产达到预定可使用状态前所发生的全部支出作为入账价值,包括工程用物资成本,人工成本,相关税费,应予资本化的借款费用,间接费用等。

空调安装费计入什么科目

空调安装材料费入什么科目

1、材料费和空调的安装费计入“在建工程”科目,待安装完毕,交付使用后,将在建工程转入固定资产科目。

2、支付装修费,如果装修金额不大,可以直接计入相关的费用科目。如果装修金额大,应该通过“待摊费用”或“长期待摊费用”科目核算,然后分期摊销转入相关的费用科目。

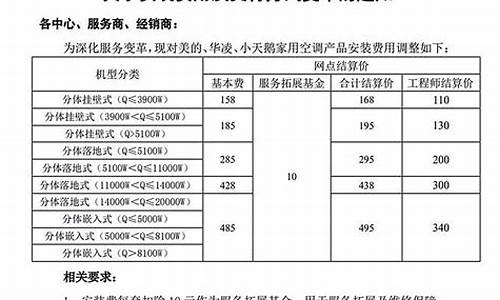

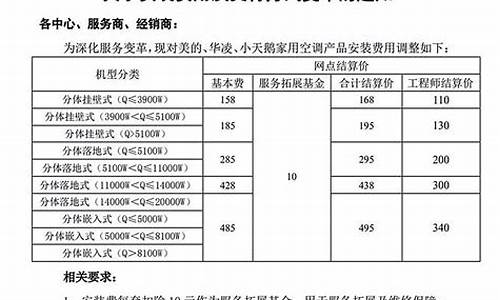

空调安装收费标准—空调安装多少钱

1、一些墙壁摘费超过120毫米的钢筋混凝土墙将收取50元/件的钻探费。砖墙的钻孔通常是免费的。高空作业费可以根据安装环境,围墙外施工作业以及与用户友好协商。有远程票价,5公里以内不收运输费;16-80公里将向用户收取运输补贴费(一般按20元/台收取,机柜一般按30元/台收费;80公里以上则与用户协商征收)。

2、如果用户的空调不需要移动,则是原来的位置。但是,如果要对建筑物进行翻新或用天花板进行壁纸打磨,则需要拆除室内机或室外机的一个,然后进行安装。下一个的价格是多少?它会优惠吗?答案是它可以是有利的。当现场传输主站足以保证氟里昂处于良好状态,不会泄漏,并且管道受到良好保护时,就是这种情况。节省时间和精力,空调拆解价格在70-100之间。

3、是否需要在一楼安装空调支架取决于是否需要客户的现场环境。如果相应的空调安装平台直接安装在地面上,不涉及其他材料,可以免除安装人工费用;如果需要延长铜管例如,按照公司的标准收取一定的费用。

4、材料延伸管小于1米,按1米标准收费。延长管包括电源线加长部分,信号线,绝缘罩,排水管,焊接和适当的制冷剂补充。多孔砖墙的厚度小于30厘米。安装过程中没有高空作业。原配置管道的长度符合安装要求,不需要额外增加。基本上,不需要单独的支持。符合这些要求的空调设备基本上不收取额外费用。

5、一些房地产从空调孔的外观没有被预先保留,有些用户改变了原来的设计调整,或更换壁挂式机柜,这一切都需要重新钻孔。普通冲击钻钻机一般不收费,一次性水钻无尘钻机大约40?50元/个,如遇钢筋混凝土结构或厚壁与客户协商决定。

空调安装材料费入什么科目?小编建议各位新手可以收藏本篇内容,要记得数据会比较多,以防日后需要。有疑问的话就来咨询我们的答疑老师,欢迎与我们互动!

空调安装费需要计入在建工程科目,待安装完毕,交付使用后,将在建工程转入固定资产科目。

一、支付的安装费会计分录:

1、购入时,按实际支付的价款。

借:在建工程

贷:银行存款等

2、发生的安装费用等,

借:在建工程

贷:银行存款等

3、安装完成交付使用时,按在建工程的累计成本。

借:固定资产

贷:在建工程

二、在建工程:

1、指企业资产的新建、改建、扩建,或技术改造、设备更新和大修理工程等尚未完工的工程支出。在建工程通常有“自营”和“出包”两种方式。

2、自营在建工程指企业自行购买工程用料、自行施工并进行管理的工程;出包在建工程是指企业通过签订合同,由其它工程队或单位承包建造的工程。

三、注意事项:

1、如果安装的空调数量非常大,那么就需要评估是否能否囊括在整个建筑物的资本性成本内。

2、此外,如果空调安装和建筑物租赁费用是由不同的供应商提供的,那么对于建筑物租赁费用,应该选择符合公司预算和购买力的供应商,同时也需要考虑供应商的财务状况是否合规。

3、在进行空调安装费用管理时,需要将其纳入到固定资产管理体系之中,遵从相关的财务会计制度和会计原则,确保公司的财务管理制度的规范性,确保公司的财务稳健运作。

固定资产:

1、企业持有已超过一个会计年度、用于生产商品、提供劳务、出租或经营管理的有形资产即为固定资产。购买固定资产时,成本应该包括买价、保险费、场地整理费、装卸费、运输费、安装费以及专业人员服务费等。

2、而如果是自行建造的固定资产,其入账成本则应该包括达到预定可使用状态前所有支出,包括工程用物资成本、人工成本、相关税费、应予资本化的借款费用、间接费用等。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。