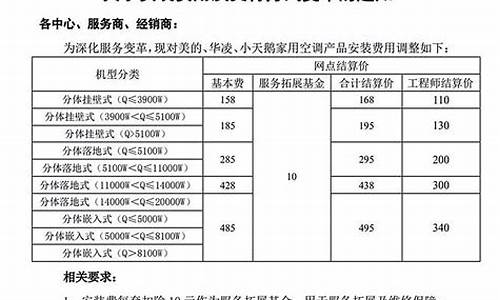

空调安装费开票开什么项目合适_空调安装费怎么开票

1.物业收到的空调服务费会计怎么开

2.空调服务收费应开何种票据

3.卖空调和安装费分开开吗

4.空调包工包料施工怎么开票

销售空调带安装,即使单独收取安装费用,安装费用也应该属于混合销售,按照销售空调的税率(13%),计算增值税销项税额;如果安装费用视作销售材料,销售材料的税率也是13%。

如果单独提供安装服务,比如为客户移机,这种安装服务属于建筑服务,税率是9%。

按照实际适用税率开具。

物业收到的空调服务费会计怎么开

空调设备费用通过提供的基本内容可以在家具公司开。根据《管理办法实施细则》规定,的基本内容包括:的名称、字轨号码、联次及用途,客户名称,银行及账号,商品名称或经营项目,计量单位、数量、单价、大小写金额、开票人,开票日期,开票单位(个人)名称(章)等,将内容提供给家具公司即可。

空调服务收费应开何种票据

物业收到的空调服务费会计怎么开

物业收到的空调服务费,会计按照物业服务范围开!

物业公司收到的物业费都要开吗根据《中华人民共和国管理办法》第十九条规定:“销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具;特殊情况下,由付款方向收款方开具”。因此,小区物业公司收取业主物业管理费用,应依法向业主开具正式。如物业公司不按规定开具,请持收据等原始资料到当地主管税务机关举报。

物流收到的代理服务费的进项怎么记会计分录“进项税额转出”记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。借:库存商品或原材料等贷:应交税费-应交增值税(进项税额转出)为了核算企业应交增值税的发生、抵扣、进项转出、计提、交纳、退还等情况,一般纳税人可以在“应交税费”科目下设定“应交增值税”和“未交增值税”两个明细科目。月份终了,企业应将当月发生的应交未交增值税额,自“应交税费——应交增值税”科目转入“未交增值税”明细科目,借:应交税费——应交增值税(转出未交增值税)贷:应交税费——未交增值税

空调服务安装是专卖店负责。售后在全国联保专卖店可以不用管

京东白条日服务费怎么开白条日服务费是可以开具的,请还清该笔订单欠款后,联络京东金融客服申请。

空调服电源怎么开

用空调上的应急开关试一下,看看能不能开启空调,要是可以,测试一下遥控器,用手机的摄像头拍遥控器的发射管,看看能不能拍到红外光,在按按键的时候拍,要是有,可能是空调的遥控接收线路有问题,要是拍不到光线,就是遥控器坏了。要是连应急开关都开不了空调,那就是空调的问题了。

开时,服务费和服务费6%的区别服务费有很多明细,要看你的服务费是指哪一类,因为在没有营改增之前,服务费是交营业税的,但现在有一种现代服务业也是服务费就是交增值税的,如果你要开的专案是属于现代服务业的话,就是服务费6%,这个是交增值税的,其他的服务费是交营业税的。

开收到的税金做什么会计分录如是增值税

借,银行存款

贷,主营业务收入

应交税费

京东白条的分期服务费能不能开啊,怎么开白条分期服务费可以开具,请还清该笔订单欠款后,联络京东金融客服申请。

购买版权收到的开票内容是服务费吗版权,即著作权,是指文学、艺术、科学作品的作者对其作品享有的权利(包括财产权、人身权)。版权是智慧财产权的一种型别,它是由自然科学、社会科学以及文学、音乐、戏剧、绘画、雕塑、摄影和**摄影等方面的作品组成。

购买版权,上直接开XX版权或XX著作权即可,不能开服务费。

卖空调和安装费分开开吗

空调服务收费应该开具增值税专用。根据国家税务总局的规定,提供服务的纳税人在向客户提供服务时,应当开具增值税专用。增值税专用是一种证明纳税人向购买方销售商品或提供应税服务,计算、申报和缴纳增值税的主要凭证。

空调包工包料施工怎么开票

卖空调和安装费分开开。根据查询相关公开信息显示,从不同的服务商或商家处购买了空调和安装服务,那么可以要求他们分开开具,这样有利于财务管理和会计核算,更方便进行后续的报销或者税务申报,是从同一家商家处购买了空调和安装服务,会将空调和安装费合并在一张中,有特殊需求,也可以要求他们分开开具。

因为工程施工不是增值税抵扣,价税全记入直接安装设备成本,分录如下所示:

包工包料如何开票 "借"工程施工-安装设备 "贷"银行存款 月终结转 "借"工程成本-消防工程 "借"工程施工-安装设备 如果不能用大在销售出,对方需要你增值税,要到税务窗口开提供对方,要带对方税务登复印样和你单位营业执照复印样或个人才方可开出. 建筑企业自产材料并提供劳务包工包料业务的开具和税务处理 (1)如果建筑企业与发包方签一份合同,合同当中则要注明合同金额,而且有约定:价格含服务费,则施工企业全部按17%的增值税,向发包方开具17%的增值税; (2)如果建筑企业与发包方签订一份合同,合同当中分别注明材料款和劳务款的情况下,则材料部分按17%计征增值税,向发包方开具17%的增值税,劳务部分按11%计征增值税,向发包方开具11%的; (3)如果施工企业与发包方签订两份合同,一份是材料销售合同,一份是劳务销售合同,则材料部分按17%向发包方开具,劳务部分按3%向发包方开具增值税.声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。